凝土加冰降温

一杯果汁的"进化论"

从3元饮料到18元冰沙,谁在改写果汁市场的规则?

一、货架上的"果汁家族":四个层级,四个战场

走进任何一家便利店,冰柜和货架上的"果汁"至少有四个完全不同的物种:

第一层:果汁饮料——标价2-4元。配料表第一位是水,第二位是白砂糖,果汁含量通常只有5-30%。美汁源果粒橙、康师傅每日C是这一层的代表。它们卖的不是水果,是"糖水+香精调出的水果味"。

第二层:FC浓缩还原果汁——标价5-8元。标着"100%果汁"但小字写着"还原果汁"。工艺是:鲜果榨汁→高温蒸干水分变成浓缩汁(体积缩小到1/7)→运输到工厂→加水兑回去→灌装。汇源100%系列是典型代表。卖的是"果汁的骨架",但浓缩过程中大部分挥发性香气和部分维生素已经损失了。

第三层:NFC非浓缩还原果汁——标价6-12元。鲜果榨汁后直接杀菌灌装,不浓缩、不加水。农夫山泉17.5°(13.9元/330ml)代表高端,益正元(6-7元/500ml)代表平价。2025年NFC果汁零售额达到214.6亿元,同比增长18.3%,是果汁行业增速最快的品类。

第四层:NFC果汁冰沙——标价12-18元/杯。在NFC果汁的基础上,通过冷冻技术将液态变成半固态冰沙。目前市场上还没有一个全国性的纯NFC果汁冰沙品牌,汇源"真朋友"冰沙(果汁饮料级别)和溜溜梅电解质冰沙(果冻型)是最接近的先行者。

这四个层级的关系,本质上是鲜果原汁含量"和"制冷技术附加值"的双重递进:

果汁饮料(5-30%果汁) → FC(100%但浓缩还原) → NFC(100%原汁) → NFC冰沙(100%原汁+闪冻技术)

2-4元 5-8元 6-25元 12-18元

每一层比上一层贵一倍左右,但每一层的成本结构和消费场景也完全不同。

二、消费者的"投票":三组数据告诉你市场在往哪走

数据一:NFC果汁增速是行业的2.3倍

2025年,全国果汁及果汁饮料零售市场规模达1,286.3亿元,同比增长7.8%。其中NFC果汁零售额214.6亿元,增速18.3%——是行业整体增速的2.3倍。

而传统低浓度果味饮料同比下降1.4%,连续第三年负增长。低端产能正在加速出清。

这意味着:消费者不是买不起果汁了,而是不想再喝"糖水"了。每一瓶3元果味饮料的消失,都可能对应着一瓶6元NFC果汁的进场。

数据二:复购率差异是根本性的

行业调研显示,NFC果汁在35岁以下城市消费群体中的复购率达到64.2%,而FC类产品只有38.7%。喝过NFC的人,很难再回去喝FC。

这不是口味偏好,而是认知升级——一旦消费者看懂了配料表上的"水+白砂糖"和"100%纯果汁"的区别,就很难假装看不见。

数据三:即时零售正在改写渠道规则

2025年,美团闪购、京东秒送、淘宝闪购三大平台的即时零售规模已逼近万亿。冰杯品类连续两年增速超过300%,成为冷冻品类增长的催化剂。

这意味着:冷冻即食产品的冷链基础设施正在快速完善——仓储、配送、最后一公里的成本都在下降。这对于需要-18℃保存的NFC果汁冰沙来说,是关键的渠道基础设施从"有"到"好"的转折点。

三、从"瓶装"到"冰沙":一个品类的诞生逻辑

NFC果汁冰沙目前还不是一个被行业报告单独统计的品类——它在214.6亿元的NFC大盘中占比极小,估计不足1-2%。但它的增长逻辑已经被多次验证过:

第一次验证:汇源"真朋友"冰沙 60ml/支的小支装,零售1.6-2元。虽然它只是果汁饮料级别(非100%NFC),但在天猫、京东、拼多多和美团闪购上持续铺货,证明"冻着吃的果汁"这个产品形态确实有市场需求。

第二次验证:溜溜梅"电解质冰沙" 2024年夏季仅销售2个月就卖出60万+箱。它是果冻型基底,不是纯果汁,但同样验证了"冷冻即食冰沙"的消费场景正在形成。

第三次验证:即时零售平台上的杯装冰沙 在美团闪购上,杯装冷冻冰沙已经零星出现,零售价10-20元/杯——这个价格带与一杯中档奶茶持平,但消费者买到的是一杯"100%纯果汁冰沙"的想象空间。

三个验证叠加,结论很清晰:市场"想要"NFC果汁冰沙这种产品,但供应链端还没有准备好。

四、卡在哪里?——从"液态"到"固态"的技术鸿沟

一瓶NFC果汁从6元跳到12-18元的冰沙,多出来的价值来自哪里?

拆开来看:

增加的成本项 | 占零售价增加额的比重 | 说明 |

冷冻成型加工 | 5-8% | 需要专门的冷冻设备 |

-18℃冷冻包装 | 10-15% | 普通塑料瓶扛不住冷冻 |

冷冻仓配(-18℃) | 20-30% | 比0-4℃冷链贵30-50% |

形态升级溢价 | 50-65% | 这是大头——液态是"解渴",半固态是"即食甜品" |

但最关键的瓶颈不是包装,不是冷链,而是冷冻成型技术本身。

传统做法是:果汁灌进袋里,推入-18℃冷库,冻8-12小时。出来的是一大块硬冰——粉碎后冰晶大小在200-500μm,口感粗粝,有冰渣感。这不是消费者想要的"冰沙",这是"冻住的冰块"。

真正能被称为"冰沙"的产品,冰晶需要控制在100μm以下,口感细腻滑润,能用勺子舀着吃。

在传统冷库冷冻的逻辑下,这是一个矛盾:时间太短冻不透,时间太长冰晶长得太大,时间长且能耗高。高糖果汁(如葡萄汁、芒果汁)更难——冰点更低,冻住需要更长时间,但时间越长冰晶越大。

这就是NFC果汁冰沙这个品类"喊了几年都出不来"的根本原因:市场有需求,但技术没跟上,或者冰沙生产成本太高。

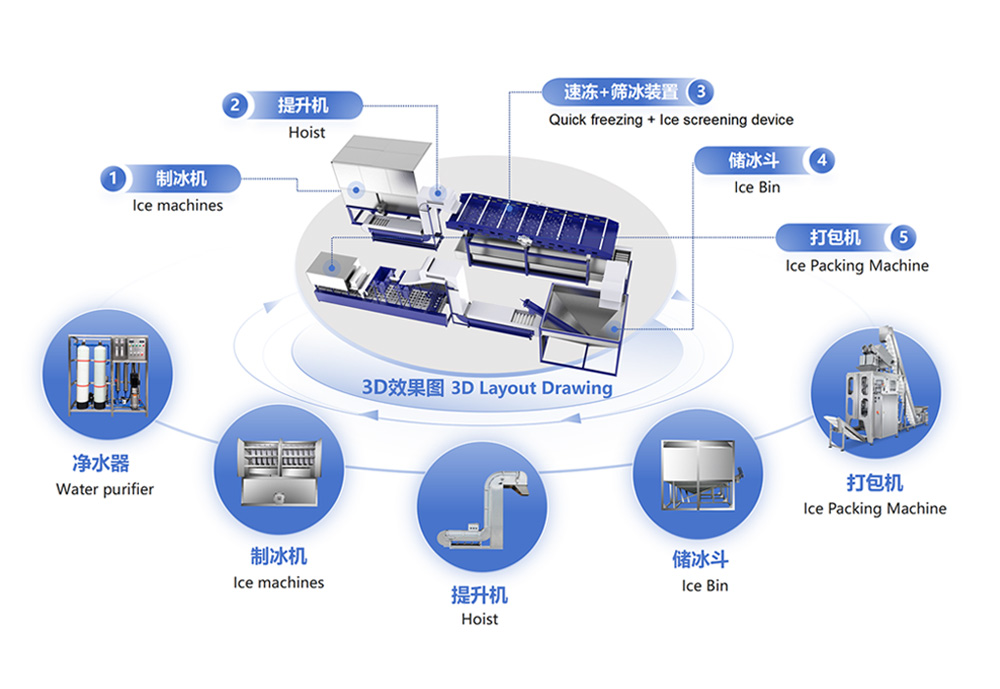

五、回到设备端:一台机器如何撬动一个新品类

在这个背景下,再来看冷冻技术在整个产业链中的位置,逻辑就很清楚了:

鲜果 → 榨汁 → NFC果汁(6元/500ml)

↓

【微冰晶闪冻设备】 ← 缺了这一环

↓

果汁冰沙(12-18元/杯)

市场上的果汁冰沙产品之所以要么是果汁饮料级别(汇源真朋友),要么是果冻基底(溜溜梅),要么是区域小品牌的零散供应——就是因为缺一台能稳定产出微细冰晶、适合高浓度果汁、能接入现有生产线的冷冻成型设备。

冰勋的果汁微冰晶闪冻技术机组的价值,就是在3-5秒内完成冷冻成型,将冰晶控制在50-100μm,让高糖果汁也能冻出细腻滑润的冰沙,而不是一坨硬冰。

这不仅是设备升级,而是把一个品类从"有想法、做不出来"变成了"可以量产、品质可控、效率提升、能耗下降"。

对果汁生产企业来说,它意味着:

· 产品单价翻了2-3倍

· 品类从红海(瓶装NFC竞争激烈)切入蓝海(NFC冰沙几近空白)

· 竞争维度从"拼价格"变成"拼技术壁垒"

对整个果汁行业来说,它意味着:

· 214.6亿的NFC大盘中,生长出一个新的增长极

· 冷冻即食果汁冰沙这个细分品类,开始有了量产的底层技术支撑

· 消费者对"健康+好吃+方便"的需求,终于有了一个技术落点

六、不是结语

从3元的果汁饮料,到6元的NFC果汁,到12元以上的NFC果汁冰沙——每一条价格曲线的跃升,背后都不是简单的"涨价",而是技术对产品形态的重塑。

当NFC果汁增速已是行业平均水平的两倍以上,而冷冻即食冰沙的品类还是一张白纸时,一个直观的商业判断就是:谁先跑通这个环节,谁就拿到下一张牌桌的入场券。